定額減税に関する不足額給付について(申請受付終了)

ページID:155254808

更新日:2025年11月4日

令和5年11月2日に閣議決定された「デフレ完全脱却のための総合経済政策」に基づき、令和6年分所得税・令和6年度個人住民税の定額減税が実施されています。

不足額給付は、次の不足額給付1または不足額給付2に該当し、令和6年度に実施した定額減税しきれないと見込まれる方への調整給付の支給額に不足が生じた方等へ、不足額を支給するものです。

対象となる方へは令和7年7月以降に区から申請書類をお送りし、支給を実施していましたが、令和7年10月31日(金曜日)をもって申請受付を終了しました。

目次

不足額給付1

不足額給付2

共通

不足額給付1

1.概要

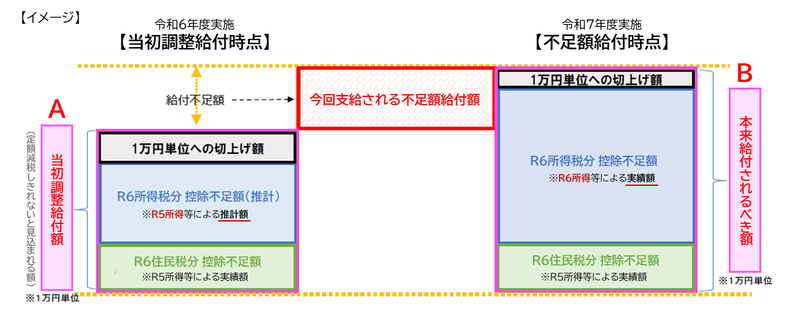

令和6年分所得税等が確定したことで定額減税しきれなかった額が生じると判明した方へ、「定額減税しきれなかった額」から「令和6年度に実施した調整給付※の支給額」を差し引いた額を支給するものです。

※調整給付は、速やかな支援のため、令和6年分所得税等の確定を待たずに、令和5年分の所得等をもとにした推計額を用いて、定額減税しきれないと見込まれる額を先行して支給したものです。調整給付の概要については、定額減税しきれないと見込まれる方への調整給付をご確認ください。

2.対象者

令和7年1月1日時点で台東区に住民登録がある方(住登外課税者を含む)のうち、令和6年分所得税額および定額減税の実績額等が確定した後の 本来給付されるべき額(B)と令和5年分所得等をもとにした「令和6年分推計所得税額」および令和6年度個人住民税所得割額を用いて算定した調整給付額(A)との間で差額(不足)が生じた納税義務者の方

※納税義務者本人の合計所得が1,805万円を超える場合は対象外となります。

※所得税及び住民税の両方とも定額減税が適用されない非課税の方は対象外となります。

■対象となりうる例

・令和5年分所得よりも、令和6年分所得が減少

・結婚やこどもの出生等により、令和6年中に扶養親族等が増加

・調整給付後に税額が変更され、令和6年度の個人住民税所得割額が減少

3.支給額

【以下(1)と(2)の合計を1万円単位で切り上げた額】-【調整給付額※4】

(1)令和6年分所得税分の控除不足額

定額減税可能額(3万円×(本人+扶養親族等※1))-令和6年分所得税額※3

(2)令和6年度個人住民税所得割分の控除不足額

定額減税可能額(1万円×(本人+扶養親族等※2))-令和6年度個人住民税所得割額※3

※1 令和6年12月31日時点の扶養親族等(16歳未満扶養親族含む。国外居住者は除く。)

※2 令和5年12月31日時点の扶養親族等(16歳未満扶養親族含む。国外居住者は除く。)

※3 定額減税前の金額

※4 未申請や辞退により受給されていない方は支給予定だった金額、調整給付の対象外だった方は0円

不足額給付2

1.概要

事業専従者または合計所得金額48万円超などの事情により、本人および扶養親族等として定額減税の対象外であり、低所得世帯向け給付金の対象世帯の世帯主・世帯員にも該当しなかった方に、原則4万円を支給します。

2.対象者

令和7年1月1日時点で台東区に住民登録があり、令和5・6年分所得において事業専従者または合計所得金額48万円超の方(住登外課税者を含む)のうち、以下(1)・(2)の両方の要件を満たす方

(1)令和6年分所得税・令和6年度個人住民税所得割ともに定額減税前税額が0円

(2)低所得世帯向け給付金※の対象世帯の世帯主・世帯員ではない

※令和5年度非課税世帯への給付(7万円)、令和5年度均等割のみ課税世帯への給付(10万円)、令和6年度非課税・均等割のみ課税世帯への給付(10万円)を指します。

上記のほか、「地域の実情によりやむを得ないと内閣府が認める場合※」に該当する場合は、対象となる場合があります。

※下記のいずれかに該当し、低所得世帯向け給付金の対象世帯の世帯主・世帯員ではない方

●令和5年分所得等において扶養親族として住民税の定額減税の対象になったものの、令和6年分所得等において事業専従者または合計所得金額48万円超となり扶養親族から外れたことで、扶養親族として所得税の定額減税の対象とならなかった場合

●令和5年分所得等において事業専従者または合計所得金額48万円超であったため扶養親族から外れていて、扶養親族として住民税の定額減税の対象とならなかったものの、令和6年分所得等において合計所得金額48万円以下であったため、扶養親族として所得税の定額減税の対象となった場合

3.支給額

原則4万円

※令和6年1月1日時点で国外居住者であった場合は3万円

※「地域の実情によりやむを得ないと内閣府が認める場合」に該当し支給対象となる場合は、定額減税されていない分の金額(所得税3万円または住民税1万円)

共通

1.よくある質問

Q 対象者はどのように算定していますか?

A 台東区では、令和7年6月上旬時点で区が把握する令和6年分所得等による税情報から対象者を抽出しています。

Q 令和6年分の源泉徴収票に記載されている「控除外額」が、不足額給付の支給額になりますか?

令和6年分の源泉徴収票に記載されている「控除外額」が、必ずしも不足額給付の支給額と一致するとは限りません。

■控除外額=不足額給付とならない例

・令和6年度に実施した調整給付の対象となっていた方

・源泉徴収票の記載以外に収入がある方

Q 令和6年中の収入が令和5年中の収入と比べて大きく減りました。令和6年度に実施された調整給付は対象ではありませんでしたが、不足額給付の対象となりますか?

A 令和6年分の収入や所得等が確定し、定額減税しきれない場合には、不足額給付の対象となります。

その場合、調整給付額は0円として計算されます。

Q 令和6年度に実施された調整給付の対象でしたが受給していません。不足額給付では、調整給付で受給しなかった分ももらえますか?

A 不足額給付で受給できるのは不足額給付支給分のみとなり、調整給付分を上乗せして受給することはできません。

Q 扶養親族や控除額の申告もれがあり申告内容を修正した・遅れて申告手続きを行ったのですが、最新の税情報を基に不足額給付の再算定をしてもらえますか?

A 台東区では、令和7年6月上旬時点で区が把握する令和6年分所得等による税情報から対象者を抽出しています。その後、税情報に変更があった場合、ご本人様より不足額給付の再算定の申請をいただくことで、申請を受理した段階で把握している税情報をもとに再算定を行います。

不足額給付の再算定依頼は、令和7年10月31日(金曜日)をもって受付を終了しております。

2.問合せ

<調整給付・不足額給付に関する問合せ>

台東区家計支援特別給付金コールセンター

電話番号:0120-437-074

受付時間:午前8時30分から午後5時15分(土・日曜日・祝日を除く)

<所得税の定額減税に関する問合せ>

▼所得税の定額減税制度に関する一般的なご質問やご相談

国税庁 電話相談センター

電話番号:0570-00-5901

受付時間:午前8時30分から午後5時(土・日曜日・祝日、年末年始を除く)

※以下リンク先もご参照ください。![]() 国税庁定額減税特設サイト(外部サイト)

国税庁定額減税特設サイト(外部サイト)

▼個別具体的な事実関係に応じたご相談

・東京上野税務署 電話番号:03-3821-9001

・浅草税務署 電話番号:03-3862-7111

受付時間:午前8時30分から午後5時(土・日曜日・祝日、年末年始を除く)

<個人住民税の定額減税に関する問合せ>

台東区税務課課税係

電話番号:03-5246-1103~1105